让不懂建站的用户快速建站,让会建站的提高建站效率!

出品:新浪财经上市公司计算院天元证券官方 - 在线炒股配资杠杆 - 新手股票怎么杠杆配资

作家:君

2026年1月1日,广东导远科技股份有限公司(下称“导远科技”或“公司”)向联交所主板提交上市央求,中金公司、中信建投国外为联席保荐东谈主。

2025年前三季度,跟着与比亚迪的妥洽加深、销售额增长,导远科技的收入同比激增97.29%,朝上2024年全年。但事物都具有两面性,导远科技向比亚迪销售的产物主要为模组,2025年前三季度,模组销售毛利率同比暴跌33.8个百分点,在导远科技产物组合中垫底,进而导致举座毛利率下落15.4个百分点。

同期,导远科技话语权较弱,产物可替代性强,只可被动接受迪链结算。收尾2025年9月底,导远科技应收账款余额较2024年底加多1.75亿元,增幅达到61.03%;商量性现款流出额同比扩大7.7倍,与收入增长及亏蚀收窄趋势“以火去蛾中”。

应收账款激增 商量性现款流垂死 估值缩水

官网涌现,导远科技蛊惑于2014年,专注于打造时空感知的基准锚点。基于自研芯片和算法,导远科技打造了多种形态的高精度定位、姿态传感器产物和集软硬件一体的惩办决策,用精确、及时、可靠的定位和姿态信息赋能多种载体实现准确、安全的自动挪动,助力汽车、机器东谈主、贤慧农业、清洁动力、低空经济、工程机械、贤慧交通和医疗器械等行业的智能化升级。

用阳春白雪的言语来讲,导远科技属于高精度定位应用行业,主要产物包括惯性测量芯片、IMU(惯性传感器)模组、GNSS(大家导航卫星系统)模组、组合导航系统及微振镜模组,已搭载于30多家主机厂的朝上100款车型。

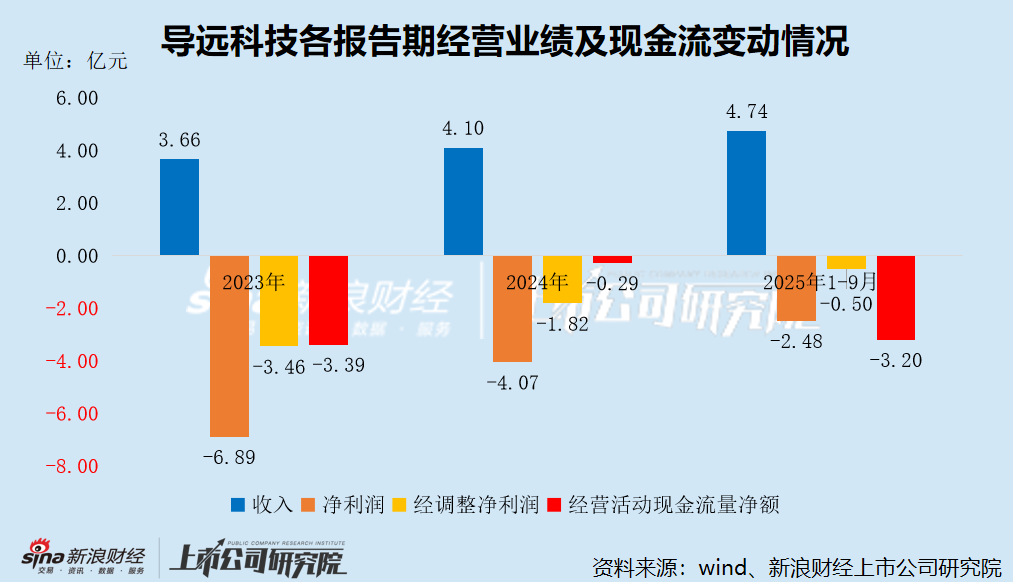

招股书涌现,2023年至2024年,导远科技的收入从3.66亿元增至4.10亿元,同比增长12.17%。2025年前三季度,导远科技的事迹迎来爆发式增长,实现收入4.74亿元,同比大幅增长97.29%,朝上2024年全年。

收入快速增长的同期,导远科技深陷合手续亏蚀泥潭,主营业务尚未具备自我“造血”智力。敷陈期内,导远科技的经诊治净利润差别为-3.46亿元、-1.82亿元及-0.50亿元,商量步履产生的现款流量净额差别为-3.39亿元、-0.29亿元及-3.20亿元。其中2025年前三季度,导远科技的商量性现款流出额同比扩大7.7倍,与收入增长及亏蚀收窄趋势“以火去蛾中”。

跟着公司销售鸿沟的快速扩大,导远科技应收账款余额随之大幅增长。敷陈期各期末,导远科技的应收账款余额差别为2.32亿元、2.86亿元、4.61亿元,占收入的比例差别为63.33%、69.77%、97.24%。收尾2025年9月底,导远科技应收账款余额较2024年底加多1.75亿元,增幅达到61.03%。

应收账款过多,现款收入少,说明导远科技禁受的是阛阓扩张的策略,侧重在阛阓份额的增长上。但这种格局要求公司有很强的融资智力,不然后续发展会出现一系列四百四病。商量现款流为负带来应收账款回收慢、存货大量囤积,进而影响短期偿债智力酿成寂寥融资智力存疑,影响终点规贷款、干系方资金拆借致使内限度度存在缺点。

事实上,导远科技已禁受引进外部投资者、央求银行贷款等多种措施缓解资金压力。而这次IPO,导远科技亦拟将部分召募资金用于补充流动资金。

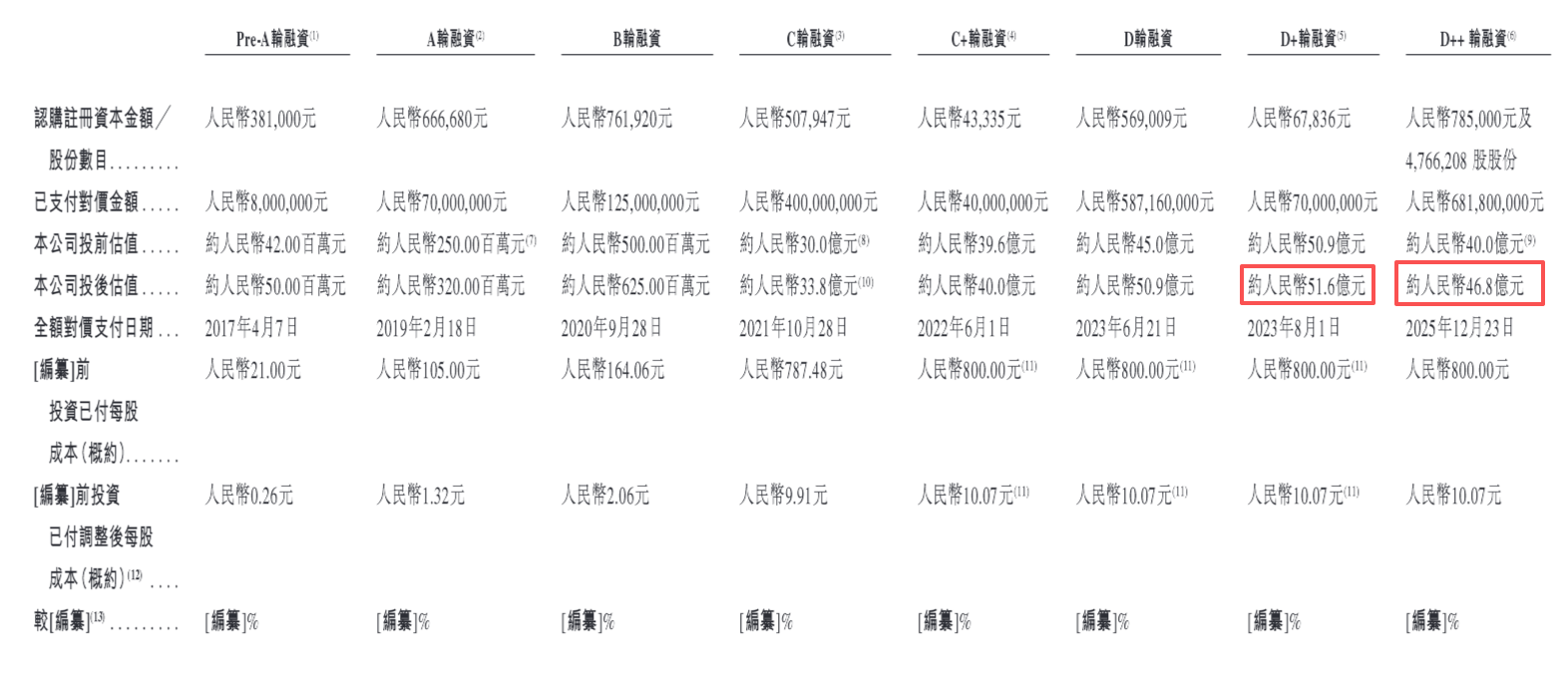

据统计,导远科技已完成8轮融资,共召募资金19.82亿元,估值最高达到51.6亿元,较Pre-A轮增长102倍。不外,收尾昨年12月的D++轮融资,导远科技的最新估值已缩水至46.8亿元,较巅峰期间跌去9.30%。

敷陈期各期末,导远科技的短期借款余额差别为0.46亿元、0.99亿元、2.31亿元,增幅接近400%。2025年9月底,导远科技的银行及手头现款7.57亿元,其中按期进款0.9亿元、受门径现款2.26亿元、现款及现款等价物4.41亿元,短期偿债风险较小。

这在某种进度上说明,导远科技本次IPO的径直标的可能并非资金压力。

招股书涌现,导远科技曾向投资者刊行了大量可调治可赎回优先股,天然这是为了在不稀释平庸股鼓动的收益和限度权的前提下进行融资,但隐含刚性兑付风险:若公司触发赎回要求,投资者有权要求公司按约订价钱赎回股份。简单来说,这本体上即是一种“对赌”。收尾2025年9月底,导远科技的赎回欠债为27.84亿元,较2023年底加多约10亿元,增幅达61.07%,占期末总财富的162.77%。

倘若导远科技告捷登陆港股阛阓,问题将治丝而棼,不然可能濒临资金链断裂的风险。

客户都集度畸高 比亚迪跃居最大客户 毛利率暴跌

导远科技应收账款激增的一个热切原因即是客户都集度畸高,在价钱谈判、付款条件等方面将处于富饶劣势。专科东谈主士指出,大客户可能会欺诈其阛阓所位,要求公司提供定制化行状、独家供愉快诺,致使在某些鸿沟进行分歧理让利,使公司逐步沦为大客户的“代工场”或“附庸供应商”,丧安静务寂寥性和策略无邪性。

敷陈期内,导远科技上前五客户的销售额差别为3.09亿元、3.5亿元及4.21亿元,占同期总收入的比例差别为84.4%、85.3%和88.8%,长期高于80%,且逐年升高。

根据附注信息,2025年前三季度,导远科技的第一大客户(客户A)为比亚迪,实现销售收入2.86亿元,占总收入的60.4%,远超2024年全年的销售鸿沟(3548万元),增幅高达706.66%。这也解说了,导远科技的应收账款为何会扩展。

汽车行业提到账期问题时,相似绕不外开各式“链”,在这些链中,鸿沟最大的要数比亚迪的迪链。

“迪链”施行是比亚迪为其供应商提供的电子债券把柄,这种债券把柄是基于比亚迪信用背书的,与传统的贸易承兑汇票和银行承兑汇票受《单子法》敛迹不同,迪链更像是依据比亚迪企业信用开出的“白条”。

而迪链变相拉长了供应商收到货款的时候。

业内东谈主士暗意,一般来说当月到货后,比亚迪次月才会启动对账。对账后,供应商再蛊惑票插足比亚迪财务系统中。插足比亚迪财务系统后会有一个账期,这个账期一般是2~3个月。到期后比亚迪再给一张迪链,等迪链到期拿钱还要等半年。通盘这个词账期会远长于账面的127天(应答账款盘活天数)。

用直白一些的话来讲即是:比亚迪同部分银行全部,拿本应该属于供应商的钱放贷借给供应商,并从中收取利息,比亚迪占用了资金并获取了小部分利息,银行获取了大部分利息。而供应商,要付利息才能获取本就该属于我方的现款流。

招股书涌现,导远科技频繁授予客户30天~90天的信贷期,部分客户(包含比亚迪在内)为180天。但事实上,导远科技各敷陈期的应收账款盘活天数均在200天以上。工信部干系矜重东谈主暗意“供应商货款支付账期加长、资金盘活艰巨等快意,不利于产业时刻革命和健康可合手续发展。”

2025年6月10日,包括比亚迪在内的多家车企,争先发表声明就“支付账期不朝上60天”作出承诺。但承诺能否达成,尚需时候老师。现在已知的是,2025年前三季度,导远科技的应收账款盘活天数仍高达216天,较2024年仅裁减了14天。

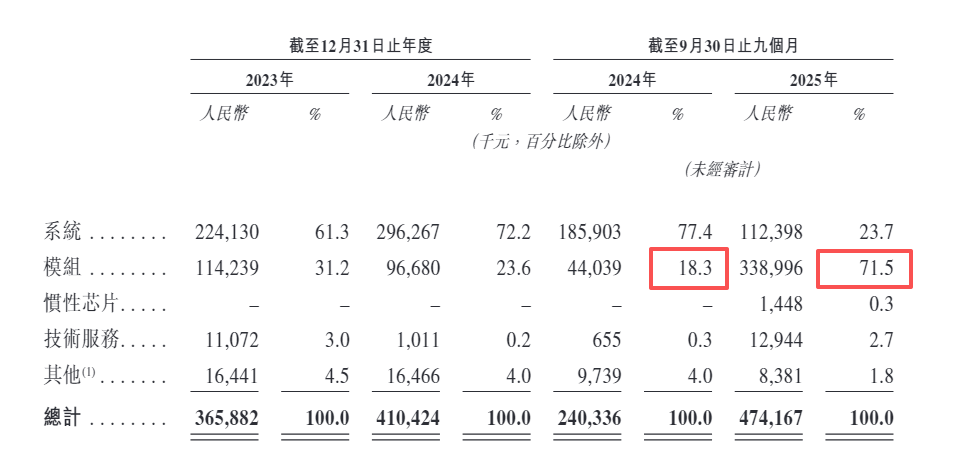

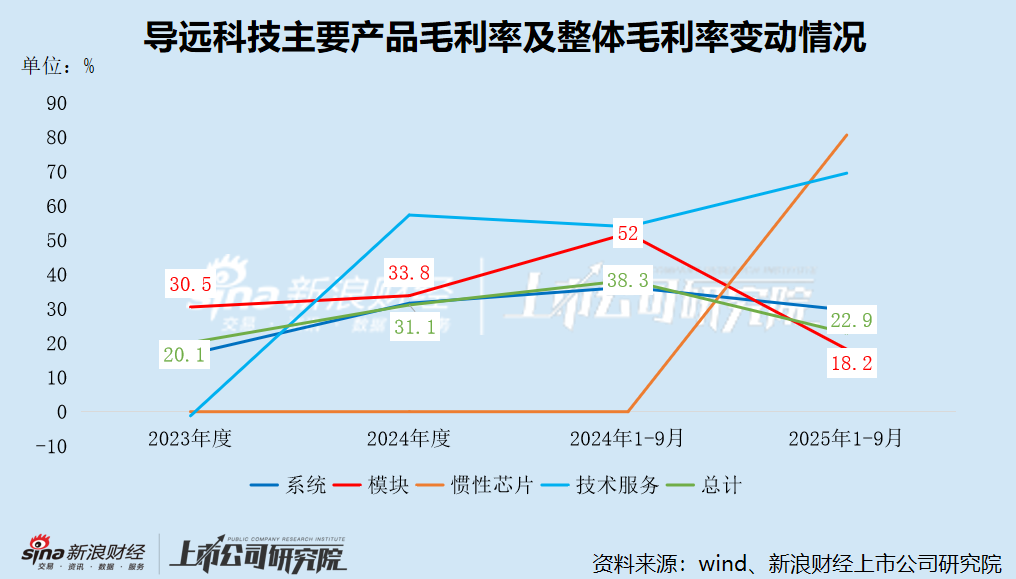

跟着向比亚迪的销售额增长,导远科技的收入结构发生首要变动。2023年及2024年,组合导航系统的收入占比均朝上60%,到了2025年前三季度,模组拔帜易帜成为第一大收入开端,销售收入同比激增669.76%,与向比亚迪的销售额增幅无意吻合,收入占比高达71.5%,2024年同期仅为18.3%。

但任何事物都具有两面性,模组的毛利率在导远科技产物组合中垫底,其销售额的增长径直拉低了举座毛利率。2025年前三季度,模组销售的毛利率仅为18.2%,同比暴跌33.8个百分点,进而导致公司举座毛利率下落15.4个百分点。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察天元证券官方 - 在线炒股配资杠杆 - 新手股票怎么杠杆配资

天元证券官方 - 在线炒股配资杠杆 - 新手股票怎么杠杆配资提示:本文来自互联网,不代表本网站观点。